究竟什么是设定收益计划,如何通俗易懂的理解?

大白话来了,看不懂我删!(本文摘自我的《大白话系列之职工薪酬》)

设定受益计划是设定提存计划以外的离职后福利计划,所以先从设定提存计划说起。

设定提存计划是企业在职工在职期间向第三方缴纳费用,由第三方运作这些资金,并承诺在职工退休后由第三方直接向职工发放养老金,最终的风险由企业转移给了职工承担。

设定受益计划是企业自己运作资金,承诺在职工退休后每年由企业直接向职工发放养老金,最终的风险由企业承担。

接下来用一个例子,详细说一下什么是设定受益计划。

企业为了留住某核心高端人才,就为他设定了一个受益计划,如果在企业工作到退休,那企业在他退休以后每年在社保养老保险外由企业额外给他发放12万元的退休金,直到他去世。

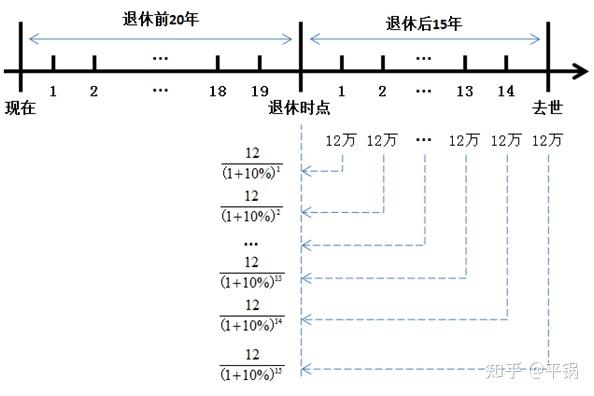

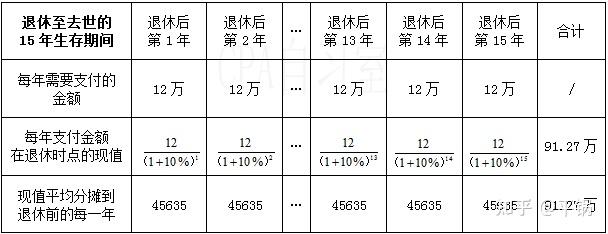

现在这位职工40岁,60岁退休,还可以为企业提供20年的服务。企业通过平均寿命等专业数据精算得出,预计职工将活到75岁,也就是企业在职工退休后需要支付15年的退休金。

企业需要向职工支付在职期间20年的正常薪酬和退休后15年的退休金。企业支付的这两项薪酬福利都与职工20年在职期间提供服务相关,根据权责发生制,企业需要把这两项支出都计入职工这20年在职期间。

正常薪酬的处理在前面短期薪酬部分已经详细解释过,这里重点解释设定受益计划的处理。

职工还有20年才退休,退休后预计会存活15年,时间长远,必然需要考虑货币的时间价值。具体会计处理就是要把这15年每年需要支付的12万退休金分摊计入职工在职期间的20年中,假定适用的折现率是10%。

计算的思路就是:

首先,计算出15年每年支付的12万元退休金在职工退休时点的现值。意思就是企业在职工退休时需要存够现值这么多钱,才足以在以后的15年中每年向职工支付12万元。

退休后每年发放的12万元,在退休时点,企业就得需要存够的资金

这个公式看起来复杂,这里只是为了便于理解,才这样写这样算的,实际上直接查年金现值系数表很快就能计算出结果,直接是12*(P/A,10%,15)=12*7.606=91.27万元。

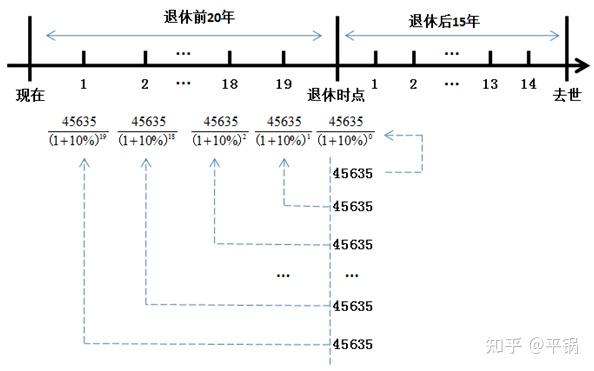

其次,计算出企业在退休时点需要存够的资金91.27万元后,这只是为了过渡,最终还需要将这91.27万元分摊到退休前的20年服务期间,每年需要分摊的金额=91.27/20=4.5635万元=45635元。

意思就是职工提供服务的20年每年要存一笔钱,这笔钱到职工退休时点的价值为45635元。每年需要存的钱如下图所示。

这次是要计算出职工在职期间每年分摊的费用45636元的现值,就只能一年一年单独计算了。

在职期间第1年需要计入当期损益或相关资产成本=45635/(1+10%)^19=45635*(P/F,10%,19)=45635*0.1635=7461.32元。

第2年计入当期损益或相关资产成本=45635/(1+10%)^18=45635*(P/F,10%,18)=45635*0.1799=8209.74元。

中间年度以此类推。

第19年计入当期损益或相关资产成本=45635/(1+10%) =45635*(P/F,10%,1)=45635*0.9091=41486.78元。

第20年计入当期损益或相关资产成本=45635元。

我们已经计算出了这个计划在职工在职期间每年需要发生多少成本,才足以使得企业在职工退休后每年支付12万元。例子到此结束。

设定受益计划这块比较复杂,考试时考大题的可能性很小,这计算量可以和财管媲美了。但是后续步骤中有几个细节是选择题常考的,所以学习还是需要重视。具体体现在教材上对设定受益计划的核算有四个步骤中:

步骤一:确定设定受益义务现值和当期服务成本。

步骤二:确定设定受益计划净负债或净资产。

步骤三:确定应当计入当期损益的金额。

步骤四:确定应当计入其他综合收益的金额。

1. 步骤一:确定设定受益义务现值和当期服务成本。

(上面的例子中已经详细讲过)

首先,通过退休后每年支付12万元,计算出设定受益计划在退休时点的现值为91.27万元。

然后,通过设定受益计划的现值为91.27万元,平均分摊到每期就是92.17万/20年=45635元,再折现计算出每期的当期服务成本。比如,第1年的服务成本就是7461.32元。

具体数据总结如下:

由此可见,企业只需要在职工提供服务的第1-20年期间每年依次新增成本7461.32元、8209.74元……37714.88元、41486.78元、45635元,就足以在职工退休至去世期间的每年向职工支付12万元,支付15年。

每年新增成本与退休后支付的12万*20年,数值之间的差额,就是企业通过运作每年的新增成本在这期间的增值,每年的平均收益率是10%。

顺便插一句前面的话,由此可以看出设定受益计划的风险在企业,而不是职工,因为企业要通过运作保证平均每年10%的收益。如果达不到这个收益,最终还是需要按承诺支付12万元/年,企业就得额外找补这个差额。

2. 步骤二:确定设定受益计划净负债或净资产。

计划开始时,企业会根据设定受益计划的现值,就是步骤一中计算出来的现值,确定这个计划的总负债(就是应付职工薪酬)。

企业要进行资本运作,比如投资基金、股票、债券等,才能保证每年的成本(可以理解为就是投入的本金)有10%的收益。我们这里假如全部是用来买股票了。

设定受益计划净负债或净资产的意思就是这计划实施中的某一个时间点,买股票形成了资产,企业通过对比总负债和投资形成资产之间的大小,确定这个计划还需要投入多少(就是净负债),或者资产的价值已经超过了总负债的金额(就是形成净资产了)。

在计划执行过程中,企业每年的成本都用来购买股票,股票的价值在不断波动。假如企业最开始的总负债是100万元。

如果某一年股票的价值是30万元,那么这时这个计划的净负债就是100-30=70万元,也就是计划还需要70万元,才能保证职工退休后每年支付的钱。

如果某一年股票的价值变成了110万元,那么这时这个计划就有盈余,不仅没有负债了,反而形成了净资产110-100=10万元,也就是企业不需要再为计划投入任何费用,就能保证职工退休后每年支付的钱,而且还有多余的投资收益。

但是如果因为其他原因,需要将投资收益分一部分给别人,比如企业是委托专业的基金公司来运作,并约定好了如果赚了钱,按照一定比例分享投资收益,这时企业的净资产就需要考虑假如停止计划的投资能拿回来多少钱。其实这就是前面资产章节学过的可回收金额,教材上叫做资产上限,意思就是可以最多可以回收回来多少资产。

这种情况下企业就应该以账面盈余和可回收金额两者中更低的那个作为净资产,就是账面价值与可回收金额熟低进行比较。

小结一下,可以简单理解为:

设定受益计划的净负债=总负债-计划已投资资产的价值。

设定受益计划的净资产=账面盈余与资产上限中的熟低者。

3.步骤三:确定应当计入当期损益的金额。

首先,每一年新增的成本,计入当期损益或相关资产成本,同时确认应付职工薪酬。

会计分录为:

限于篇幅,这里删除了一部分,请可以到我的公--众 - 号 (平锅大白话)中查看。

第三部分是结算利得或损失,这部分与步骤二中说的净负债或净资产有关。虽然通过投资进行资本运作形成资产,但计划的本质是企业对职工的负债,同时也计入成本费用,所以投资赚了或亏了都不计入投资收益,而是计入财务费用,亏了增加财务费用,赚了冲减财务费用。

4.步骤四:确定应当计入其他综合收益的金额。

设定受益净负债或净资产的重新计量应当计入其他综合收益,且在后续期间不应重分类计入损益。重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:

(1)精算利得和损失。

(2)计划资产回报,扣除包含在设定受益净负债或净资产的利息净额中的金额。

(3)资产上限影响的变动,扣除包括在设定受益净负债或净资产的利息净额中的金额。

这里再次出现计入其他综合收益的说法,在前面几章中都遇到过,目的就是防止操作利润,不让计入当期损益去影响利润,但对企业也来说又是一项好处,所以就计入其他综合收益中。

步骤三中结算产生的利得或损失属于比较正常的变化,所以可以直接计入当期损益。但这里步骤四种中重新计量产生的变化属于一般情况下不会发生的变化。比如与精算有关的死亡率、平均寿命、适用的折现率等。

这些数据都是根历史经验或规律形成的,通过科学的方法计算出来的,所以一般不会变化。如果确实有变化需要重新计量,比如重新计算现值、每年的成本、折现率等,那产生的利得或损失都不让计入当期损益,防止操纵利润,只能计入其他综合收益,而且以后都不能转入当期损益,一直在所有者权益里面。

整个会计的学习中,有很多需要计入其他综合收益的事项,这个是每年必考的,一定要重视,后面边学边总结。

计入其他综合收益的事项中,有些是永久不能转入当损益的,比如这里精算利得或损失的重新计量,有些是在处置资产时可以转入当期损益的,比如投资性房地产转换时产生的其他综合收益。

本文摘自我的《大白话系列之职工薪酬》。

如果对你有帮助,请点个赞,不胜感激。

我是@平锅,欢迎关注我,只分享大白话理解和学习方法干货。