219 个回答

很多答案都提到利率倒挂预示着美国要进入经济危机,我这里展开介绍一下:1. 利率倒挂对美国经济危机的预测力有多强;2. 为什么利率倒挂可以预测经济危机; 3. 利率倒挂和经济危机的历史关系在如今是否仍然适用

利率倒挂对美国经济危机的预测力

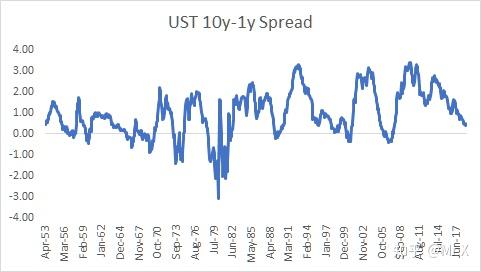

如果我说,在过去的50+年里,预测美国经济危机时,不用听IMF/WB和各大银行的经济师的分析,只要看一个指标就能猜的八九不离十,你可能认为我是在吹牛。所以,我只好拿证据出来了,下图是从1954年-2018年的10年期美债利率和1年期美债利率差值的月度数据,这个差值就是能打败99%经济预测师的那个单一指标:

当这个差值小于0,也就是说10年期利率小于1年期,就出现了我们通常说的利率倒挂。当然也有人选10年-2年利率差值,或者10年-3月利率差值,结果是类似的。这里之所以选10年-1年,是因为这两个数据可以很容易追溯到上世纪50年代,而其他例如2年美债的利率就只能到60-70年代。

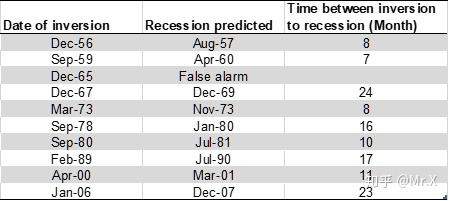

总结一下上图,可以发现从1954年至今有10个期间,出现了利率倒挂,其中9次成功的预测了两年内美国的经济危机。而1954年至今美国一共也就是9次经济危机(不包括54年初朝鲜战争的那次)。

怎么解读这一结果呢?预测指标可能犯两种错误,一种叫假阴性(false negative),一种叫假阳性(false positive)。前者是说如果预测指标预示经济危机不会发生,但是经济危机却发生了。后者是说如果预测指标预示经济危机会发生,但是经济危机却没有发生。一个好的预测指标是犯这两种错误的概率都够小。所有的9次经济危机都被利率倒挂预测到了,所以假阴性出错率是0%;而利率倒挂预测了10次经济危机,有9次是正确了,所以假阳性的出错率是10%。这样的预测力可以说在单一指标上无人能及了,事实上很多对经济危机预测指标的对比研究也都证明了这一点。

很多人,包括问主都会选择股市来预测经济危机,理由是每次经济危机前都有股市的大跌。但是,这只是说明股市大跌作为预测经济危机的指标,其假阴性出错率是0%。但是1954至今,标普500股市熊市(跌幅>20%)13次,大型调整(跌幅>10%) 31次。(参考如何看待 2018 年 2 月 5 日美股三大股指集体大跌?)所以,其假阳性出错率是很高的。换句话说,股市是喊狼来了的孩子,当大家发现狼其实没来(假阳性出错),其可信度就大打折扣了。

以上的分析其实是不严谨的,因为没有为经济危机的发生定具体期限。从上表可以看出,从利率倒挂出现,到经济危机开始,中间间隔了7个月到2年不等。所以,更严谨的说法应该是,如果利率倒挂,经济危机在未来2年内发生的概率是90%;如果利率没有倒挂,在未来7个月内发生经济危机的概率是0%。因为现在利率倒挂还没有出现,2019年8月前应该不会出现经济危机。如果明天利率倒挂出现了, 在2020年底前90%概率出现经济危机。

为何利率倒挂可以预测经济危机

主流的解释分两个角度:

一是从利率是对经济基本面(增长/通胀)的预期的角度出发。首先,长期利率(10年)是建立在市场对整个经济周期的预期上的。市场对经济全周期的经济增长和通胀的预期越高,10年期的利率就越高。其次,短期利率(3个月/1-2年)是建立在市场对现阶段经济周期的预期上的,同样的,市场对现阶段经济增长和通胀的预期越高,短期利率就越高。短期利率高于长期利率,就说明市场对经济周期现阶段的增长和通胀预期高于对全周期的增长和通胀的预期,也就是说,市场预计现阶段的高增长,高通胀不可能维持很久,所以预示着经济正处于整个经济周期的晚期。

用下面的经济周期图来进一步说明一下。长期利率是对全周期的平均基本面(trend)的预期,而短期利率是对当下经济基本面的预期,当短期利率高于长期利率,就意味着市场预期当下经济已经过了顶峰(Peak),开始走下坡路了,也就意味着经济危机(衰退)不远了。

第二个角度是从利率倒挂对实体经济产生的直接影响出发。银行等金融系统是通过借短期贷长期,赚取利率差来盈利的,当利率倒挂,银行的利润就会收到负面影响,其对实体经济放贷/融资的功能就会被削弱。具体的例子有80年代末到90年代初的储贷银行危机(Savings and loan crisis),很大程度上是有利率倒挂引起的。但是随着美国金融体系的变化,利率差对金融体系利润率的影响逐渐变小,而且银行的利润的变化引起的信贷变化是否能成为经济进入衰退的主要原因,业界和学术界都没有共识。

历史经验在今天是否依然适用

以上的分析忽略了利率的一个重要组成部分:期限溢价(term premium)。很多分析,包括美联储自己的分析都认为,如果考虑期限溢价的因素,今天的利率倒挂已经不像历史上的那么可怕了。

简而言之,10年期美债利率可以看成是市场对未来10年内短期利率平均水平的估计+期限溢价 : r(10)=sr(10)+tp(10)

r(10)是市场上能观察到的十年期利率,sr(10)是观察不到的需要用模型推断的短期利率在未来10年内的平均水平的预期,tp(10)是期限溢价

同样,对于1年期利率有以下的分解

r(1)=sr(1)+tp(1)

为什么会有期限溢价?因为长期美债中包含的利率风险,通胀风险较大。试想你预测实际利率和通胀率的未来10年的路径,越往后期的预期不确定性越大,对整个10年内实际利率和通胀率的预测的不确定性比头三个月内的预测的不确定性要大。具体反映在投资组合上,一个是10年期美债,另一个是3个月美债不停的到期重投资持续10年,前者包含了更多的不确定性,所以10年期美债的收益率相对3个月期美债收益率在未来十年内平均水平的估计要高,用来补偿更高的不确定性。

另一个期限溢价的原因是市场的分割带来的对不同期限的美债的需求/供给的不同。保险公司往往持长期美债,用来对应起负债端的久期,所以20+年期的利率很大程度上由保险公司这些长期美债投资者的需求决定。另一个例子是美联储的量化宽松(QE),由于集中购买中长期的美债,所以把中长期的利率拉了下来,同时也把期限溢价拉了下来。

在知乎上看到一些回答把期限溢价解释为流动性溢价,有些教科书上也这么写,我是反对这样的解释的。如果这里的流动性是狭义的市场交易流动性,那么长期美债的流动性不比短期的差,不能解释两者收益率上的差别。

解释完期限溢价,再来看利率倒挂,由于r=sr+tp,利率倒挂意味着十年期利率小于一年期:

r(10)< r(1)

也就是:

sr(10)+tp(10)< sr(1)+tp(1)

很多研究表明,利率对经济基本面的预测绝大部分反映在短期利率平均水平的估计上,和期限溢价关系不大。所以对经济危机期有预测力的应该是sr,和tp关系不大。即我们应该关注sr(10)和sr(1)对比的差别。

历史上10年期限溢价tp(10)往往远大于1年期限溢价tp(1),所以当利率差为0,并开始倒挂时,sr(10)- sr(1)早就远小于0。所以与其说是利率r倒挂预测到经济危机,不如说是短期利率平均水平的估计sr的超级倒挂预测到经济危机。

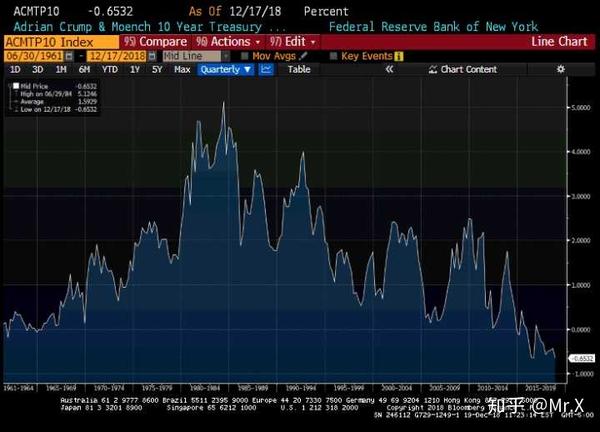

如果期限溢价还是如历史上那样高,那么利率r倒挂= 短期利率平均水平的估计sr的超级倒挂=经济危机的逻辑还是存在的。但是近些年发生了有趣的现象,10年期的期限溢价持续走低,远低于历史水平,甚至在很长一段时间内是负的,见下图。低期限溢价的原因不展开说,主要是全球主要央行量化宽松带来的。

所以这样的情况下,利率r倒挂 短期利率平均水平的估计sr的超级倒挂。

理解以上内容,就可以明白为什么包括美联储官员在内的很多分析员都认为,利率倒挂预示经济危机的历史不会重复,至少在倒挂的程度不大的情况下,经济危机发生的概率如今没有历史上那么高。

当然也有很多反对声音,一派认为由于期限溢价不是直接可观测的变量,是模型推导出来的,如上图的期限溢价就是ACM model做出来的,所以很可能有谬误,低估了真正的期限溢价。还有一派认为,不仅是利率倒挂本身预测经济危机,整个利率曲线平坦化这一趋势就是经济危机很好的预测指标。谁对谁错,就仁者见仁,智者见智了。

近期利率曲线平坦化的解读

无论是利率倒挂还是利率曲线平坦化,都是表象,不能解答市场认为经济危机可能性增大背后的原因。现在利率倒挂还没有发生,但是利率曲线平坦化却已经很长时间了,我就简单的来列举一下这背后的基本面原因,如果有时间再来补充和展开:

1. 全球货币政策变紧

2. 税改带来的财政刺激效果逐渐消退

3.剩余产能缩减,经济逐渐进入周期末期

4. 贸易战等政治政策风险不可忽视