普通人如何合理的理财投资,有哪些书可以学习阅读?

567 个回答

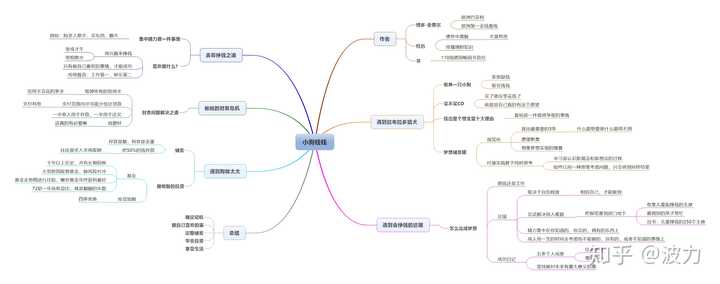

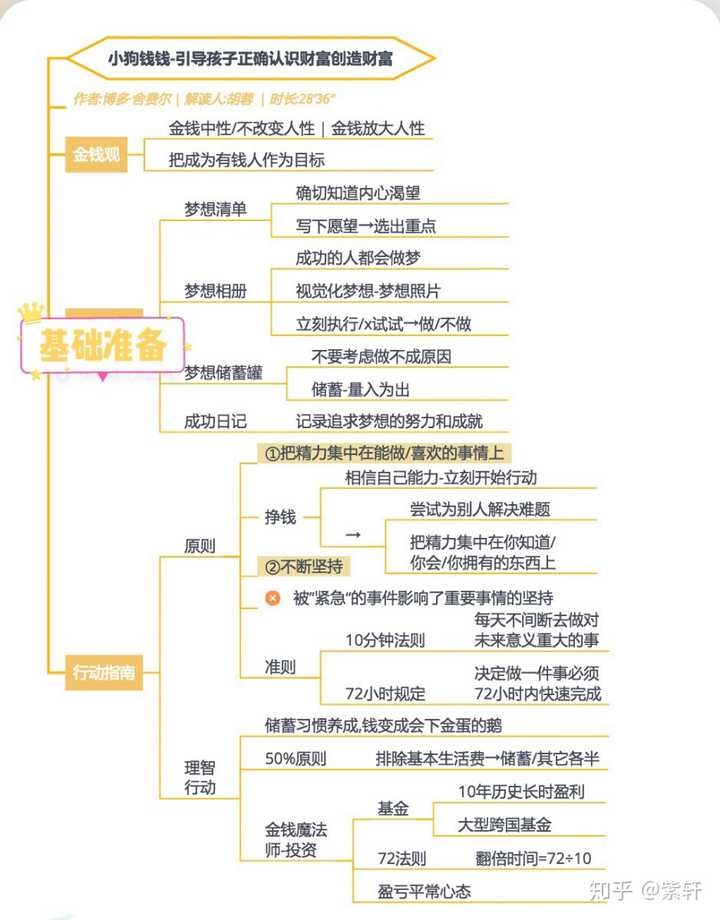

很高兴和你分享《小狗钱钱》这本书,这本书虽然是针对儿童财商教育的一本书,但是看完之后,发现里面的思路和理念其实适用于很多成年人,因为,书里面提到的很多内容至少对于大多数投资理财小白来说是做不到的。

首先,先向给大家介绍一下这本书的作者,这本书的作者是博多-舍费尔,大家给他取了一个外号叫做:“欧洲第一金钱教练”,这和他的个人经历有很大的关系,曾经在他年轻的时候,他也深陷危机,但是后来他去跟了一位老师学习,按照老师的建议,作者最终从债务中得到解脱,并得到了丰富的被动收入。作者也最终致力于传播理财知识。因此,大家给他取了这个雅号。

关于《小狗钱钱》这本书,这本书一上市就连续110周登上德国畅销书首位,我想这也从侧面反应了,这确实是一本非常适合儿童的财商教育书,大家也可以通过下面的分享先了解其大致的内容,当然这本书的作业,也写了相关的续集,《财务自由之路》,下一次分享就会分享这本书。

下面就正式为大家分享这本书的内容:

这本书的主人公是一个小女孩,再一次偶然的机会,遇到了一条拉布拉多猎犬,因为正逢家里缺钱,因此,给这条小狗取名钱钱。

有一次,这个小女孩带着钱钱去逛街,看到一个自己很喜欢的CD,但是自己很犹豫不知道到底要不要买不买CD,因为买了就没零花钱了,这时候小狗钱钱就说话了,就问小女孩,这个东西是真的你想要买的吗?不是就不要买了,假如真的是想买的,就要判断自己现在的收入,买了就没钱了就不要买了,当然最重要的是,前提是自己真的有这个愿望。

小狗钱钱与此同时,也鼓励小女孩找出是个想变富十大理由,我想你也可以尝试找十个愿望,你会发现富裕真的是一件非常值得争取的事情。

那怎么才能让自己的梦想成真的,就是要建立自己的梦想储蓄罐,首先,第一步,就是要挑出最重要的3条理由,因为什么都想要就什么都得不到。并为这三条理由做愿望影集,进行视觉化呈现,在平时也可以经常想象梦想实现的情景。这样就会有实现梦想的十足动力,就像我其中一条理由就是,不想挤公交地铁,每次想到要去挤地铁就很难受,想要实现梦想。

有了实现梦想的动力之后,那就要付诸实践,去学习相关的知识,学习是认识新观念和新想法的过程,而始终以同一种思维考虑问题,只会得到同样结果。

于是小女孩就去找会挣钱的达瑞,请教他怎么才能完成梦想!

达瑞问她,你是想借钱还是去工作来实现梦想?小女孩说,你给我钱的话,我就能马上实现我的愿望啦。但是达瑞说:能否完成你的愿望,更多的是取决于你自信的程度,你相信自己能做到,就才能做到,愿望要自己去实现才是自己的。

而实现自己的愿望最好的一个方式就是去尝试解决别人难题,我曾经就为别人提供把报纸塞到房门地下的服务。我们要精力集中去做你知道的,你会的,拥有的东西上,而不是用自己的一生的时间去考虑不能做的,没有的,或者不知道的事情上。

而在做这些事情的过程中,要给自己做一本成功日记,每日记录自己五条个人成果,哪怕是任何小事,这样都会增强你的信心。要坚持做对未来有意义的事情。

听完了达瑞的话,小女孩也去找自己的表哥去请教挣钱之道

表哥说,要集中精力做一件事情,例如:陪老人散步,买东西,聊天。但是要搞清楚自己喜欢做什么?

要用兴趣来挣钱,把兴趣变成才干,只有做自己喜欢的事情,才能成功。

小女孩因为钱钱的到来,爱上了带狗散步,于是就选择了给街坊邻居带狗玩。

相反回想自己从小接受的教育,工作第一,要找铁饭碗的工作,娱乐第二,兴趣爱好,不能当饭吃。

而非常不幸的是,这时候,小女孩的爸妈遇到了财务危机。

钱钱告诉了小女孩财务问题解决之道:

1.毁掉所有的信用卡,信用卡会花的更多。

2.支付范围内尽可能快偿还完贷款,因为时间越长,支付的利息也就越多。

3.一半收入用于存款,一半用于还欠,因为有储蓄才会有利息收入。

4.消费时,考虑这真的有必要嘛?

最后,小女孩遇到了陶穆太太

陶穆太太告诉了小女孩储蓄的重要性,存款是鹅,利息是金蛋,因此,我们把50%的钱存款,这样我们就会有利息。但我们往往经常杀鸡取卵,成为月光族。

那利息怎么来呢?我们可以拿着去做明智的投资,例如买基金,选择基金的时候,我们可以按照以下的原则进行,选择:1.十年以上历史,并有长期回报的。2.大型跨国股票基金,这种基金可以做风险对冲。3.看基金走势图进行比较,哪些基金年终获利最好。4.可以用72除以年化收益比,就是翻翻的年数,例如:72除以15%等于4.8,因此大概5年就可以收益翻一翻。

这里也和大家分享一些自己的个人经验,买基金也是需要专业的学习的,因为,买基金像买股票一样,最重要也是要懂得买卖的点,因为任何投资像四季一样,有其周期,了解掌握这个周期是一件不容易的事情。

最后给大家做一个总结:

1.确定自己强烈的动机。

2.做自己喜欢的事,把兴趣变成才干。

3.定期储蓄。

4.学会投资。

5.布施,让你赚的钱变得更有意义。

下面是我对这本书做得导图,我也把导图的源文件分享给大家,大家可以再我的基础上,进行组对学习法学习。

【文末彩蛋】

你也许还不知道怎么找到自己擅长的,还在焦虑迷茫,不自信 ,尝试了很多努力,还是无法成为自己擅长领域专业人士,无法通过自己擅长的技能,实现一份投入得到N份产出

我就是这么走过来的,从被劝退,重度网瘾的差生,到找到擅长领域,成为自己擅长领域专业人士,用1年时间通过个人品牌创造了13种被动渠道收入,并帮助几十位小伙伴个人品牌额外月入1万+

欢迎关注 @波力,一个以培养个人品牌月入过万为使命的耿直大叔,会写文解决以上的问题。

最后,还给点赞,很有想法的你,准备了《1年如何创造13种被动收入》的干货。

关注公众号:波力sidney,免费送你,让你少走弯路。

有幸看到这里的朋友,恭喜你!

给我10分钟,你能在知乎看到关于“普通人”究竟该如何理财投资的精华内容,基本都被我整理出来了。

零基础小白?看不懂专业名词?做投资总是亏损?这些都没关系,好好看看这份指南!建议先收藏,再阅读【文末有彩蛋】

现在我们面临的问题,不是没有理财渠道和产品,而是理财渠道和产品实在太多,根本无从下手!

其实我们在茫茫大海中寻找的是一种要经过测试,可靠的,并且可以长期盈利的投资策略!

只教理论,不教方法的课程都是耍流氓!接下来,我会用几分钟的时间,通过三个部分来手把手教你从零开始学理财!

第一部分:熟悉基本知识

第二部分:稳健理财不可或缺的心态

第三部分:实操部分

第四部分:书籍推荐

第一部分:熟悉基本知识

都说理财就是理生活,那何谓理财?

懂理财,能提高我们掌控自己生活的能力。

我不会一上来就建议你开始买股票买基金。比如去医院看病,如果医生都还没有望闻问切,就给你开药方,你会认为他是一个靠谱可信的医生么?

同理,在还没搞清楚自己的资产负债现金流就去做理财,同样是不科学的。

一、盘点财务

对于大多数人而言:存钱=收入-支出

但是,从现在开始你要改变你的观念

收入—存钱(理财)=支出

只有做好盘点,预留出理财资金,我们才不会成为月光族或者年光族。

建议你从以下四个方面入手:

每个月挣多少钱?

每个月花多少钱?

买过哪些理财产品?

攒了哪些资产?

当你把上述几方面的清单详细列出来,搞清楚了收入、支出结构,才有可能做出一份适合你自己的理财计划,才能让投资服务于生活,而不是生活为其所累。

二、确定自己的理财目标

1、短期目标1年内

比如这一年内,我要存够多少钱,可以送自己一场短期旅行么?

2、中期目标3-7年

比如存一笔钱买一套属于自己秘密天地的房子,或者帮爸妈存一笔可以养老的钱。

3、长期目标

比如,家庭里孩子教育资金、家庭保障金、自己的养老等等。

三、制定理财计划

这是美国标准普尔公司调研了全球10万个收入稳定增长的中产阶级家庭,发现他们的资产配置遵循4321原则。

这张图既可以帮助我们做好风险管理,又能够实现家庭资产的合理配置。

10% 的钱用于日常开销,留足3-6个月的生活费,以备不时之需。包括支付宝,零钱通,信用卡。

20%保命的钱对应的就是我们的【财富安全】,通过配置保险保障来防止家庭因病致贫和因病返贫,给家庭建立一道防护伞。这部分的特点以小博大来规避风险和转嫁风险。

30%的钱可以放在高风险高收益的投资项目中,例如股票,基金,P2P等。

40%的钱用于做长期规划,主要是用于教育和养老,这部分的特点是收益稳定,本金安全。

理财的原则是先保障后理财,只有把财富安全先做好,我们的财富大楼才更加稳固哦。

具体分配可以参看这篇回答,有详细的介绍。

总之,时刻记住,风险与收益成正比。

在这里要提醒所有的投资者:

千万不要借贷入市!

不要借贷入市!

不要借贷入市!

重要的事情说三遍!

第二部分:稳健理财不可或缺的心态

钱和人性是一体两面的东西,假如不能用理智控制住人性本能的冲动,那亏起钱来,可是拦都拦不住的。如何树立正确的理财心态呢?

学会跟人性作对,保持平和,有三样事情是最重要的:

1、控制住贪婪和欲望,不要在意沉没成本。

通常来说,人性是这样子的。投资的时候如果赚了钱,就想要锁定收益。如果亏了钱,是不愿意抛弃它的,因为越是亏,你越想翻本。

2、投资时记住对冲。

对冲,就是鸡蛋不放在一个篮子,风险不放在一个篮子里。

以人民币为例,如果人民币和美元对冲的话。美元下跌,人民币就会涨,那你持有人民币可以睡好觉。人民币跌了,美元会涨,你持有美元也可以睡好觉。

3、对于小白投资者, 要找到一个靠谱的人。

假如我不知道怎么进行对冲,也不知道该去买哪家上市公司,这个时候要做的是什么呢?

找到一个靠谱的人,认识一个既经过市场考验,又经过诚信考验的人。

第三部分:实操部分

想理财是战略,如何理财是战术。我们不苛求成为富豪,先攒下让自己可以提前退休的资本。

对于大多数的中产阶级,有点儿闲钱,但又没有多到亏了不心疼的地步。这种情况下,到底什么该投,什么不该投?哪些钱自己管,哪些钱请专业的人做?

高风险的包括:股票、股权投资、一级二级市场、期权、外汇操作。

中端的风险包括:房产。当然,现在又风险,但是不像2015年的股票市场那么大。

低风险的包括:保险、信托、货币基金等。

我觉得可以掌握银行理财和基金两种方法就足够了!

为什么?第一,门槛低;第二,产品非常成熟;第三,风险相对股票较小。

1、银行理财

自2018年4月27日发布实施《关于规范金融机构资产管理业务的指导意见》以来,对银行理财产品的一个新规定就是以后银行不能再卖保本保息的理财产品了。

要看一款理财产品是否值得投资可以参考以下四点:

①评级

银行的信用等级,是对一家银行金融实力的综合评估。信用评级越高,金融实力越强。

评级公司:穆迪公司或标准普尔公司

②安全性

要看资金投向了什么市场

购买前请查看理财产品是不是银行自己发行的

③收益性

购买理财产品我们始终要清楚一点:收益与风险并存。

目前中低风险一般收益率在4%~5%左右

债券、现金管理收益类市场(风险较低)

石油股票权益类市场(风险较高)

④流动性

募集期:一般在一周左右,募集期是按活期利息计息,所以一般选择募集期短的。

对资金流动性较高,就购买短期理财产品

如果没有短期用钱的打算,那就购买长时间的理财产品

2、基金

基金其实就是一种大家凑钱投资,共同雇佣一位有经验的基金经理一起干大事的金融产品。

公募基金又可以划分为:股票型、债券型、混合型、货币型。不同类型的基金,其风险和收益也会不一样。风险排序由低到高为:货币基金<债券基金<混合基金<股票基金。

而指数基金又是基金中的长跑冠军。

先晒个图,这是我定投的两只指数基金收益图:

关于指数基金定投的详细介绍可以戳下文了解,这里就不再复述了。

货币基金的选择可以参看下文:

第四部分:理财书籍推荐

最近市场震荡,有人就要问了,到底应该投资些什么?肯定有人会说:股票、期货、基金等等。

其实不管是现在还是未来,最好的投资就是投资自己。你为自己做的投资任何人都抢不走。

对于理财,我已经在路上了,也在享受躺赚,让我发生变化的启蒙老师就是理财书籍,这些书籍打开了我的理财之门,在这里我也分享给大家。

入门篇:

01.《小狗钱钱》

“这本书一上市就连续110周登上德国畅销书首位”。

这是一本理财启蒙书,也是一本承认和儿童共享的童话书。对于理财小白来说,书中的童话故事读起来不会枯燥,是一本非常棒的理财入门书。入门必看

02.《富爸爸,穷爸爸》

“是所有人通向财务自由之路的起点”

房子和汽车是你的财产还是负债?

如果只有一套房和一辆车,那么汽车和房子都是负债。

这本书有一种魔力,可以走进完全陌生的理财世界,能够看到真正赚钱的玩法,对新手构建基本的理财观念非常好。

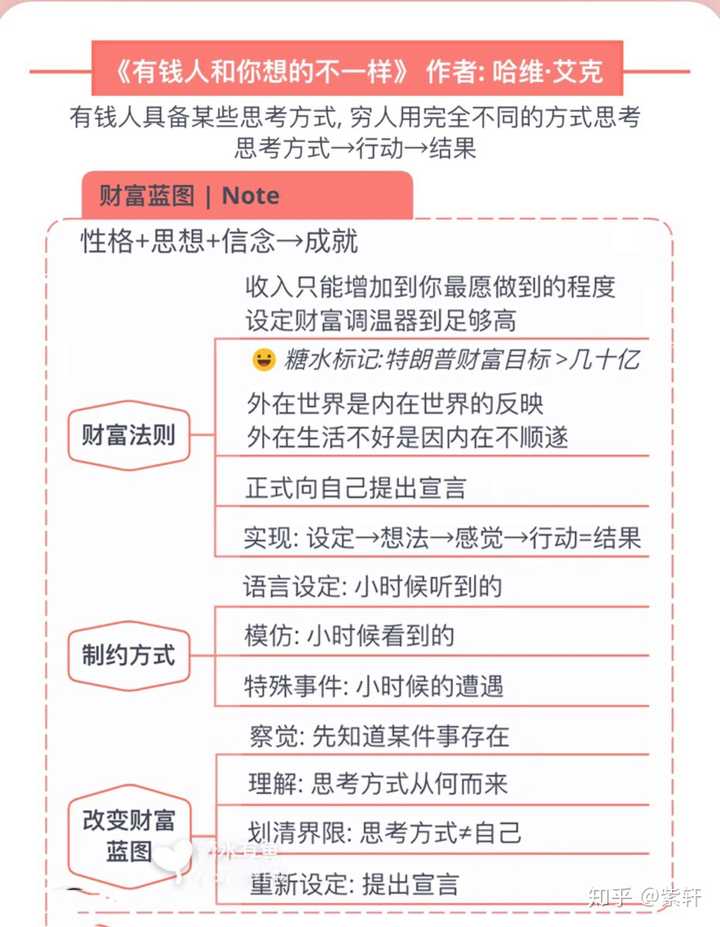

03.《有钱人和你想的不一样》

这本书讲的是“穷人”与“富人”在思维的不同,同时用讲故事的方法说出来,不至于晦涩难懂。财富是存在于大脑中的,能够东山再起的人都是富人思维持有者。

进阶篇:

01.《投资最重要的事》

这本书倾注了霍华德•马克斯一生的经验和研究,阐述了成功投资的秘诀,以及足以摧毁资本或断送职业生涯的错误,是一份价值投资指南。

02.《彼得林奇的成功投资》

价值投资的入门书籍,对新手有些困难,需要一定的基础。

最后,再推荐一本巴菲特合伙人查理·芒格的《穷查理宝典》。

这是一本方法论的书,它会让你整个的思考方式发生改变,不管是做人、做企业还是做投资都需要的。

不管你想变成聪明人或不上当的人,都值得读一读这本书。

我相信,种一棵树最好的时间是十年前,其次是现在。我相信,我们终将富有!

上述书籍图片来源于网络,侵删。

往期更多分享:

文末彩蛋

我是紫轩,一枚朝九晚五的银行理财经理。尝试过众多的理财方式后,我爱上了指数基金定投,它让我从一个以前只会跟风买股票导致亏损80%的韭菜,变成了现在年化收益率达15%的理性投资者。除了以上内容,我还把我从0到1的方法,做成了一套可复制的流程,我称为《基金定投入门手册》,并且我还精选了50本理财书籍一起分享给你。

各位小哥哥小姐姐,码字不易,如果觉得还受用,请赞一个吧!

谢谢你的支持!你点赞的样子超好看!!!