2020年适合买黄金吗?

我又来了,继上次抄底原油之后。这次我又来抄底黄金了。

当然现在说黄金底有点不恰当。

毕竟1709美元/盎司的黄金,已经不是两年前1200、1300的水平了。

涨幅超过40%的黄金,为什么现在仍然受到众多投资者的青睐。

有一句话,希望各位知道:

黄金本身无法产生价值!

黄金本身无法产生价值!

黄金本身无法产生价值!

在表达观点之前,首先来看一下影响黄金价格的因素有哪些?

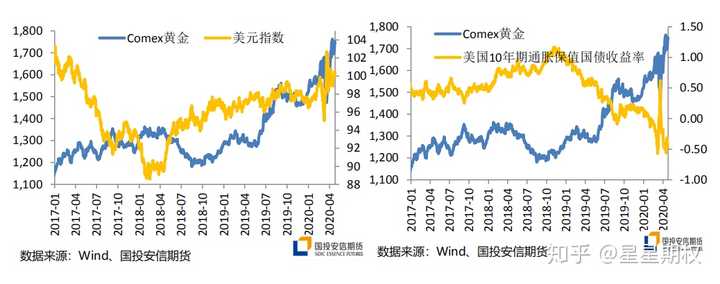

1、核心变量——美元指数

自2018年以来,全球风险事件频发。中美贸易战、中东乱局、美国制裁俄罗斯,逆全球化周期等等事件加剧了。在此背景下,黄金作为避险资产关注度不断被提高。而影响黄金价格的因素众多,每个人都有自己的理由看多黄金。黄金价格自布雷顿森林体系解体至今的数据观察和测试得知,发现使用美元指数作为黄金价格研究的框架最为有效。

在布雷顿体系期间,各国货币与美元挂钩,美元与黄金挂钩,此时的黄金价格非常稳定。73年布雷顿体系解体以后,黄金价格开始大幅度的波动。黄金开始进入非货币化时期。黄金的硬通货属性一定程度上被信用货币所替代,但是仍旧是世界储备货币之一,黄金、美元与其他国家货币形成三角关系。如果美元贬值,1美元能够交换的黄金更少,黄金美元价格上涨。反之,当美元升值,1美元能换更多的黄金,黄金美元的价格下跌。

在通过美元对黄金价格的观察中,市场通常选择美元指数作为观察变量。

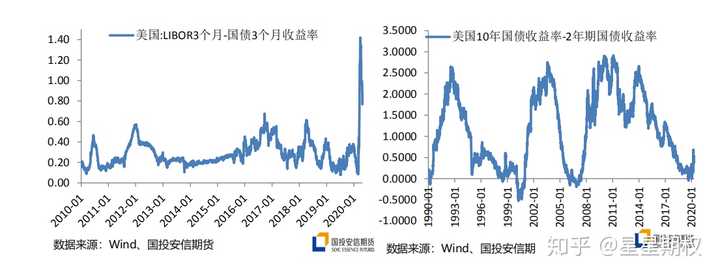

近期美元指数和黄金的关系:

2、美债实际利率

美元指数和美债实际利率是最受认可的两种用来观察黄金价格的变量。这两种变量之间并不矛盾,因为美元指数和美债实际利率本身是受到很多共同因素的影响,例如:通胀、货币政策、经济数据、就业等。黄金交易目前主要的交易量在伦敦交易所和芝加哥期货交易所进行,货币结算都是以美元为单位。

当前各国国债收益率如下图:

黄金与美债以及美元指数之间的关系:

在流动性泛滥的时代 下,核心发达国家均处于低利率甚至是负利率的环境当中。此外,全球各国为了对冲疫情所带来的经济损失,陆续推出各项财政刺激方案,在高额的政府债务压 力下,预计货币政策需要配合维持低利率降低政府的还债成本,也就是说全球正处于加强版的低利率和高赤字环境中。

同时美债收益率急速下降,实际利率的下降,使得黄金更具有投资优势。

需要警惕的时,随着疫情结束,全球经济复工阶段,美债实际利率回归的一个过程,对金价的压力。

3、与风险事件的关系

俗话说:大炮一响,黄金万两。

这句话的本质是因为战争使得本国的主权货币贬值而导致,信用的流失,纸币的价值背后是国家经济发展的本身。所以,作为天然的货币,黄金自然会更加受到青睐。

而2020目前全球处于一个,逆全球化的过程。疫情只是暂时使得美国没有多余的心思对准其他国家,而并不代表着贸易战的消失以及完结。

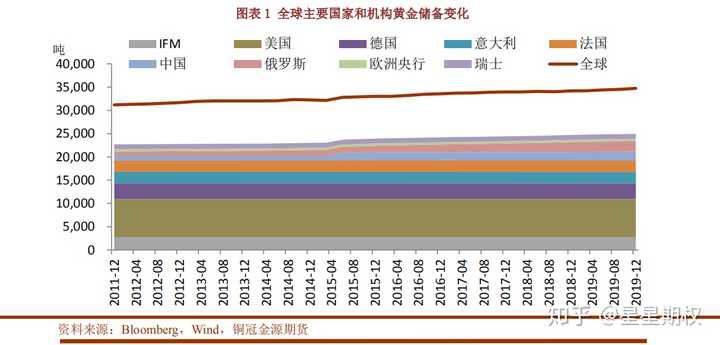

而黄金作为世界各国重要储备的货币之一,在对抗风险事件时更能体现提避险的属性。不然你以为,各国央行这几年来一直购买黄金做储备干什么。

4、与通胀水平的关系

有观点认为基于黄金的抗通胀属性,黄金与通胀指数的相关性较强,但是通过观察历史数据,会发现黄金价格走势与通胀指数的正相关性在很多时候会失效,在某些时段黄金价格在一定程度上甚至出现负相关。2000年后,美国CPI与黄金价格月度相关系数为-0.28.这有可能是因为当通胀指数上升时,市场对央行加息预期变强。

而当前美联储最新利率决议维持0利率不变,并且承诺将利率保持在近零水平,直到充分就业回归,且通胀回到美联储设定的2%目标附近。

当前美国通胀数据;

从目前来看,低通胀数据将会持续很长一段时间。所以当前,通胀数据一定程度上已经反映在金价之上。

5、与供给与需求的关系

不过黄金本身的金融属性要远高于其商品价值,所以黄金的供需关系对金价影响不是非常明显。

综上所述

在当前的市场环境下

自今年 2 月下旬海外疫情从潜伏期进入爆发期,黄金分别经历了经济衰退预期下的上涨期、流动性危机爆发后的资产无差别抛售期以及近期美元流动性缓解后的重新上涨期,金价甚至一度上冲至近 1750 美元/盎司的高位,整体呈现波动加大但是趋势上行的形态。

值得留意的是,黄金在 3 月出现急背后的逻辑因素有两点:

第一是流动性危机。在疫情的负面冲击下,风险资产的跌幅不断加深,资产管理机构面临不断增加的产品赎回(Redemption)和保证金追缴(Margin Call)的需求,短时间构成巨大的现金压力。为兑换流动性,资产管理机构的无差别抛售导致黄金和其他资产出现普跌。

第二则是油价暴跌下的通缩预期上升。3 月初因OPEC+减产谈判破裂,沙特发起的石油价格战导致油价出现断崖式下跌,美债利率隐含的通胀预期亦随之快速下行,实际利率因此走高,黄金作为其负向映射出现急跌。

随着美联储释放了天量流动性,上述两个因子对黄金的影响正在起变化,黄金在短期内面临着一个“变”与一个“未变”,改变的是流动性危机基本已经结束,未变的则是油价尚未走出低位区间。

抛开金价的短期调整,中期来说,在货币和财政政策扩张的时代下,预计全球将于一段时间内处于低利率和高财政赤字的环境当中,美元实际利率维持低位,金价存在趋势性上涨的可能。

以美联储为例,本次的流动性投放无论从速度还是力度上都比 08 年更胜一筹。08 年金融危机时期,美联储的危机工具箱用时一年多才依次推出,而本次面对危机时美联储重启危机工具箱仅用了 1 个月左右的时间。除了实施“零利率”、资产购买计划以及商业票据信贷便利(CPFF)等货币政策之外,美联储本次还新启用了一系列的新工具,例如海外央行回购工具令美联储成为“全球央行”、一级市场公司信贷机制(PMCCF)以及二级市场公司信贷机制(SMCCF)实现流动性的信用下沉、主街贷款便利措施为中小企业输血、市政流动性便利工具为市政债提供流动性、无限量 QE 等。

此外,欧洲作为本次疫情的“震中”,同样启动了7500 亿欧元的紧急资产购买计划(PEPP),同时结合现有的资产购买计划(APP)额外增加了200 亿欧元的 QE 规模

造成的结果就是,欧美核心央行的资产负债表正在直线扩张,截止 4月15日,美联储总资产规模已经达到 6.4 万亿美元,相较疫情爆发前的 4.4 万亿美元上涨了近 50%;截止 4 月 10 日,欧央行总资产规模达到 5.3 万亿欧元,相较疫情爆发前的 4.7 万亿欧元上涨了 12%。同时,在流动性泛滥的时代下,核心发达国家均处于低利率甚至是负利率的环境当中,这也将为黄金牛市的延续孕育温床。

此外,全球各国为了对冲疫情所带来的经济损失,陆续推出各项财政刺激方案,例如美国 2.14 万亿美元的经济救助、日本 108 万亿日元的紧急经济方案、德国 7500 亿欧元一揽子救助计划、英国 3300 亿英镑政府贷款和担保计划、印度 1.7 万亿卢比救助计划等。虽然财政扩张能够在短期内刺激经济活动,但世界各国也将面临着政策刺激过后的巨额政府债务问题。

根据 IMF 关于财政报告的预测来看,全球财政赤字状况将超过 08 年金融危机时期,全球政府债务/GDP 的水平将从 2019 年的 83.3%上升至 96.4%,发达经济体将从 2019 年的 105.2%上涨至 122.4%,美国将从去年的 109%上涨至 122.4%。在高额的政府债务压力下,预计货币政策需要配合维持低利率以降低政府的还债成本,也就是说全球正处于加强版的低利率和高赤字环境中,黄金趋势性上涨的大方向预计不会改变。

至于什么时候买,目前的黄金价格处于周线的高位,日线级别出现上攻信号。前高1746上攻不破,可能会迎来一波4浪的回调。所以当前的价格并不适合买入黄金。

耐心等待回调。

还未到抄底的时候。