BBD INDEX 推出的《中国会计师事务所上市业务排行榜》中,四大排在比较靠后的位置说明了什么?

咱就只说国内上市业务

从四大角度来看

这是四大主动选择的结果,拒绝高风险项目所以四大基本上不接中小创以及新三板。

从客户角度来看

①只想上新三板的企业基本上只考虑审计费;有长远打算的除外。三板谁都能做,并且审核不严、不仅会计师水平层次不齐,券商水平一样令人捉急。并且狭义的来说,新三板不能算作上市业务。

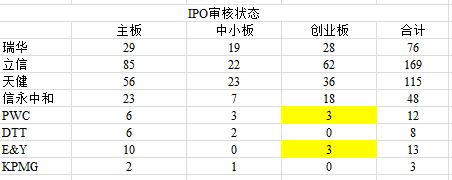

②中小创IPO只选内资所。毕竟只有内资所才接这种活,风险高尤其创业板,财务造假已经不是个例。为此付出惨痛代价的事务所也不少。如鹏城、利安达等。

③港股美股IPO只选四大。虽然几家内资所已经拿到H股资质多年,但是15年天健才做成内资所港股IPO第一单。

港股IPO的内地企业也多为大型金融集团,15年国际市场IPO融资额前十均为四大的项目,其中五家为内地企业,四家在香港上市。这部分正是给四大带来丰厚审计收费而内资所完全没有实力染指的业务。美股不甚了解,想来也是四大垄断。

----------------------------------------

先说结论好了:

四大在国内上市业务的市场已经落后于内资所,包括但不限于IPO,并购重组。

----------------------------------------

不知道大家有没有发现,总榜中四大排名虽然靠后但是至少榜上有名,而在2015年榜单前20中却没有四大的身影。

参考一下2014、2015年IPO过会数量(数字取自百度,不一定准确,2013年IPO停摆,所以取14/15两年数据做简单参考)

可见近2年来四大的IPO数量较少

根据BBD INDEX的表格,四大四家25年间共做成282家,平均每年11.28家,可是14/15年均低于这个数字。

(2015年上市公司审计数量,四大合计173家,但是四大25年来累计做成282家,中间差的这100来家去哪了呢?)

----------------------------------------

再来看下IPO项目储备(已申报的企业数量)

(截止至2016年6月2日在会项目数量)

四大的项目储备不算多,一共36家,假设700多家排队企业在2年内完成审核且四大的项目均顺利过会,那么未来两年四大的沪深两市IPO企业数量是要高于14/15平均水平的,但是内资所的在会项目数量更多的多。

比较有趣的是我们可以发现,四大似乎不再纠结于创业板。

创业板意味着企业规模不大,那么自然审计收费总额也不会高,(性价比两说,但是在以前,四大的这类上市项目应该不多)。

----------------------------------------

内资所由量变到质变,正在蚕食四大的高端市场

----------------------------------------

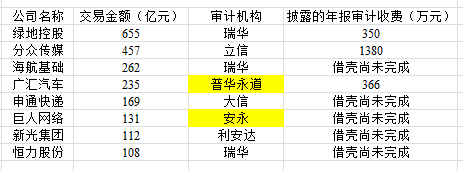

再看2015年借壳数据,以下是2015年公布预案的借壳交易金额过百亿的8家企业(数据准确性不高,权当参考)

完成借壳的绿地控股、分众传媒目前市值都在1300亿左右、广汇汽车在520亿(2016年6月23日)

这类企业算得上是优质企业,而内资所可能正是通过资本市场经验的不断积累才能够有机会并承接到这样的项目。

红筹回归就不列举了,当年海外上市时基本上都是四大的业务,如今不少落入了内资所手中,比较典型的就是分众传媒。

----------------------------------------

内资所的疯狂合并,肆意招人确实是普遍现象。但内资两大所已堪堪完整了疯狂合并的阶段。对于他们而言,接下来就是如何整合,规避风险,提高业务质量与收费。但是任重而道远。从最近一年的财经新闻中也不难发现,内资所疯狂合并以及执业质量不足的弊端已经显露。

金亚科技让整个IPO市场为之一震,立信人也是风声鹤唳。再到瑞华、大华、北京兴华被证监会立案调查,真的是堪忧。

接下来5-10年,瑞华&立信在总收入上可能将持续和四大比肩,但是行业地位绝对难以望其项背。

----------------------------------------

最后希望整个行业能够蓬勃发展,无论是四大还是内资所,都能给员工多发点钱。