想了解一下滞胀时期的股票市场。。全球的都行?

美国上世纪七十年代,经济“滞涨”,资本市场震荡。

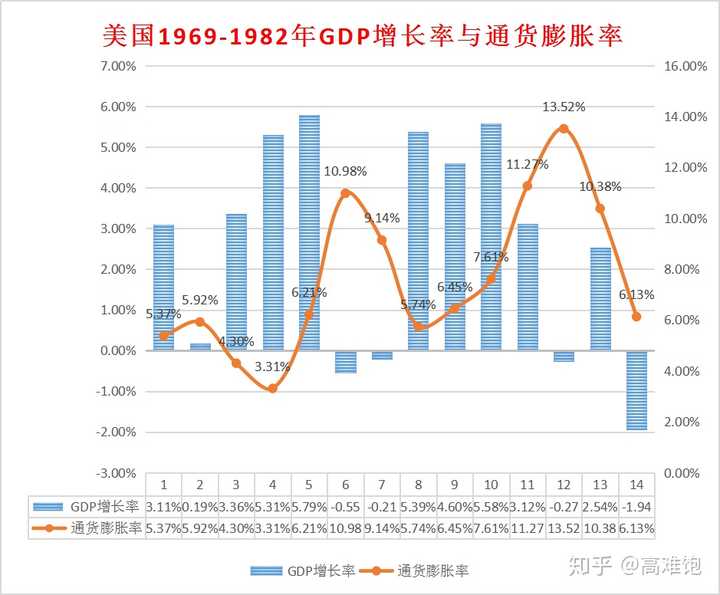

从1969年12月至1982年12月,美国经历了长达13年的“滞涨”。上图中,“1”是1969年,“14”是1982年。在此期间,GDP的实际增速为2.9%,年平均通货膨胀率达到7.60%。1973年工业生产下降了15.3%,持续时间18个月;1979年工业生产下降了11.8%,持续时间44个月;企业破产数量达25300家,失业率最高时达10.8%。通货膨胀不断上升,科技发展进入低潮,失业大大增加,经济增速大大减缓。

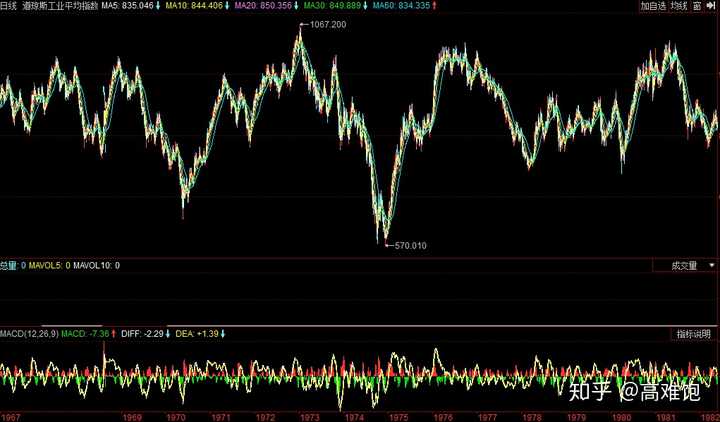

从1970-1980年短周期来看,股市剧烈波动,从1973年10月石油危机开始到1974年底,美国标准普尔500下跌了43.3%,是美国战后最大跌幅。随后又在1975年反弹,到1976年基本回到1973年的高点水平。这样的震荡,既反映出石油危机“输入型通货膨胀”对经济的冲击,同时,震荡,而不是震荡上升,说明企业利润增长不足以支撑股市上涨。

从1970-1980年经济周期与股市的波动关系看,四次经济谷底(1970年11月、1975年3月、1980年7月、1982年11月)几乎都一一对应了股市的阶段性底部(或者超前或者滞后数月)。

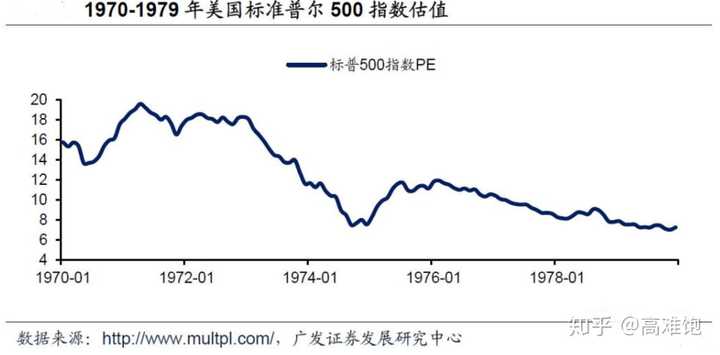

再看下面两幅图,1960-1969年,标普500指数的PE估值,最差是1967年,PE14倍,大多数时候,PE在18倍左右。而到了七十年代,估值一路向下,最低6倍,大多数时候在10-12倍估值水平。这两幅图,同样反映了市场对上市公司利润增长预期,从乐观走向谨慎、保守。

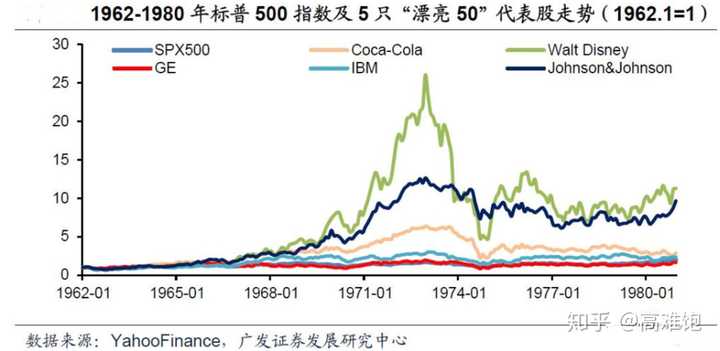

“漂亮50”可以解释上述投资态度的变化。“漂亮50”发生在60年代末、70年代初,指华尔街追捧的一批大盘蓝筹股。这些公司规模庞大、盈利前景相对稳定,当时被认为是价值投资的典范。投资人只要对这些公司做出一个买入决定,之后就什么都不用担心了。70年代初,退休基金、保险资金、信托基金纷纷持有“一次决策型”蓝筹股。

六十年代,高速发展黄金十年期间,大量以电子产业为主的上市公司受到追捧,市盈率连创新高,不少股票市盈率达到50-100倍——当时,电子产业就是高科技行业。随着1971年布雷顿森林体系崩溃、经济持续增长乏力,大量资本逃离美国,高科技成长股急速下跌。投资人将眼光从“成长”的高科技股,转向以“价值”为主的高市值、低估值,成熟稳健的公司,可口可乐、麦当劳、美国运通、迪士尼等传统企业逆势而起,成为明星。投资机构精选出这类公司中的50个,作为价值投资主要标的。“漂亮50”,反映了滞胀时期投资价值观。

看下面这张图, “漂亮50”从1968年开始启动,涨得最好的是迪士尼,其次是强生,最差的的是“GE电器”——那时候杰克.韦尔奇还不是CEO,他是1981年4月,45岁的时候,担任GE董事长和CEO的,是通用电气历史上最年轻董事长和CEO。

俗话说:“熊市买大,牛市买小”,就是上面这个道理。

“滞涨”时期各产业表现:大多数行业,尤其是制造业表现较差;表现最好的是采掘业、农林牧渔、金融服务业、公用事业;温和增长的行业:信息服务业、教育医疗业、房地产、食品业、文化娱乐业等,扣除通货膨胀,基本实现正增长。