作为半导体领域的风向标,存储器行业在经历了之前销量暴跌,价格暴降的双重打击之后,已经进入了限产保价去库存的新阶段。2024年存储器行业整体需求有望在人工智能等新技术加持下持续回暖,从而进入上升周期。而内存芯片接口供应商Rambus(蓝铂世科技)则有望抓住机遇,脱颖而出。

本刊特约作者 凌一/文

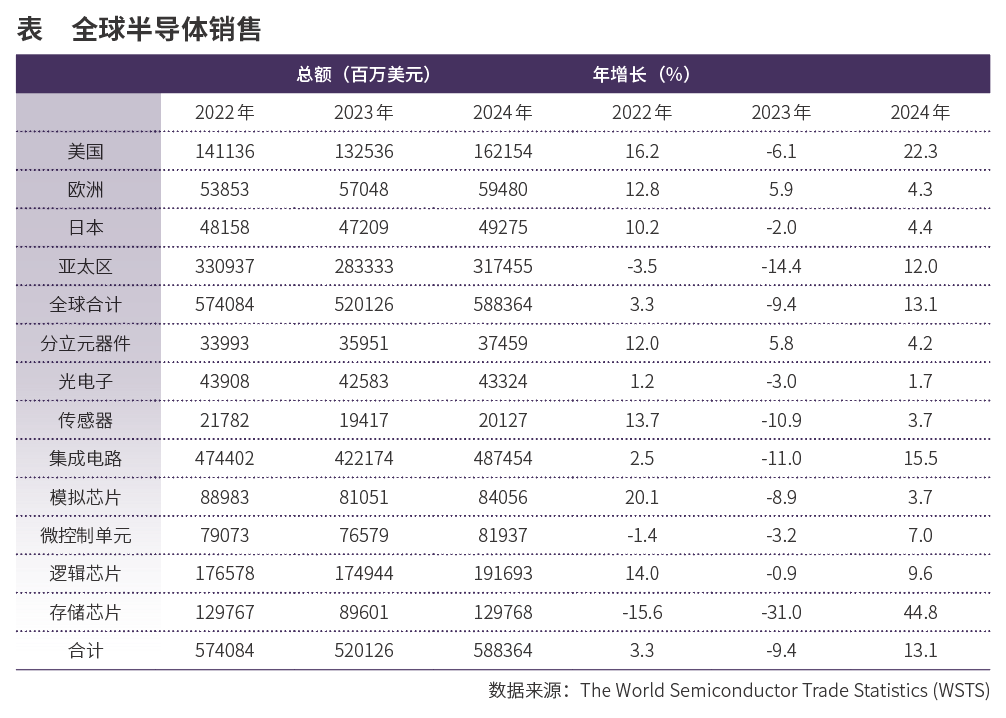

在刚刚过去的2023年,半导体可谓美股市场中最受关注的板块之一。iShares费城交易所半导体ETF指数创下历史新高,全年涨幅达到67%。根据The World Semiconductor Trade Statistics (WSTS)在2023年11月底发布的最新报告,2023年全球半导体销售额预计为5201.26亿美元,同比减少9.4%;而2024年全球半导体销售额预计增长13.1%,达到5883.64亿美元。

在半导体细分领域中,占据第二大市值的存储器(Memory)行业尤为引人注目。根据WSTS的数据,存储器行业在2022年的全球销售金额为1297.67亿美元,同比跌幅达到15.6%,为表现最差的半导体子行业。2023年其全球销售金额预计为896.01亿美元,同比跌幅更是达到31%,下跌幅度再度远超其他半导体细分行业。但是到2024年,预计其全球销售金额为1297.68亿美元,同比涨幅达到44%,将从最后一名一跃成为最靓的仔。

从历史来看,存储器市场走势可谓与半导体大市场同步共振,但波动性明显大于半导体整体市场。这主要是因为,与其他细分行业如逻辑芯片(Logic)、模拟芯片(Analog)、分立器件(Discrete)等相比,存储器(Memory)产品不同厂商之间的产品差异性较小,可替代性高,更类似于大宗商品。加上存储器应用广泛(不仅常见于手机、电脑等消费电子领域,也在数据中心、人工智能、物联网、智能汽车等领域大显身手),因此存储器市场很容易受到宏观经济的影响,体现出更强的周期特性。

存储器行业拐点凸现

不仅是WSTS,还有多家大型研究机构均预测存储器行业在2024年将进入上升周期(他们的不同之处仅在于预测上升幅度数字的细微差别)。在2023年存储器市场陷入量价齐跌库存大增的窘境,因此主要厂商纷纷宣布减产,期望通过减少供给来帮助去库存,最终达到供需平衡。一般而言,该策略能否见效,取决于行业巨头能否步调一致,齐心协力。而存储器行业正是一个高度垄断的行业。其中,DRAM(动态随机存取存储器)市场由三星、海力士、美光三分天下,市场份额合计超过95%;NAND(闪存)市场则被三星、海力士、美光、铠侠、西部数据五家公司所垄断(合计拥有97%的市场份额)。

目前来看,该策略已经取得初步成功,存储器主要产品中,NAND产品价格在2023年8月已经率先止跌并随后一路上涨,DRAM产品在2023年三季度价格也保持稳定,不再下跌,四季度则有部分产品开始小幅涨价。业界预计三星、美光等大厂会在2024年一季度将DRAM产品价格继续调涨15%-20% (2023年12月DRAM产品价格微涨2%-3%)。需要强调指出的是,当前存储器市场总体销量只是比较稳定符合预期,而价格的上涨则更多是上游大厂的联合行动所导致(均大量减产,随后同步默契提价),换言之存储器市场还没有达到“量价齐升”的理想状态。

存储器行业增长的驱动力

目前业界普遍看好2024年存储器的市场需求,认为驱动力主要来自以下方面:一是数据中心服务器领域。 这主要是指生成式人工智能的爆炸式增长导致数据中心从通用计算向加速计算的转变,并进一步导致GPU硬件的供不应求。而GPU的比拼重点之一显然已经落在了高宽带内存(HBM)上。

其次是以手机和电脑为代表的消费电子领域。多家研究统计机构均表示2024年手机与电脑全球销量将摆脱下降趋势进入上升通道,这主要是因为用户正常更新换代需求,加上应用软件升级需求所导致。此外,美光科技在其最新财报中指出,除了正常的更新换代需求,人工智能在手机及电脑上的应用(所谓的AI手机和AI PC)将使每台设备新增加4Gb到8Gb的内存需求。

笔者本人从总体上是看好存储器行业在2024年进入上升周期,不过对于AI手机和AI PC带来的驱动力,持谨慎乐观的态度。因为消费电子最终仍然取决于消费者对于新概念新产品是否有真正的需求及买账。就AI手机及AI PC而言,目前产业链各参与厂商在硬件侧进展顺利,但是最终能否推出让消费者接受的软件应用则仍然有待观察,2024年上半年是重点观察时段。

对于国外大厂的联合控产及涨价策略的时效性,笔者认为,中国厂商的动向尤其值得关注。虽然目前存储器行业还是被国外大厂所垄断,但是中国厂商在DRAM和NAND这两大主要品类均有新的技术突破。2023年11月28日,长鑫存储正式推出LPDDR5系列产品。

长鑫存储指出,DDR5产品的推出,将进一步完善公司在DRAM芯片的产品布局。在NAND闪存领域,2023年9月,长江存储发布了一款Ti600固态硬盘,该产品采用长江存储原厂QLC闪存颗粒,基于自研架构,顺序读取速度高达7000MB/s,提供500GB/1TB/2TB多种容量选择。随着中国厂商在技术上的进步,其产能及定价有可能对国外厂商的联合控产及涨价策略造成一定影响。

Rambus有望借助行业东风

虽然存储器行业2024年形势看好,但是美股市场中相关标的并不算多,除了名声在外的美光科技,内存接口芯片供应商Rambus(蓝铂世科技,纳斯达克股票代码:RMBS)亦是选择之一。

Rambus很早就涉足内存领域,但是其RDRAM技术的商业化路线最终未能成为主流。

所幸依靠其专利布局,Rambus获得了大量的许可收入,由此得以续命,并在内存领域继续深耕。时至今日,Rambus依旧是存储行业的技术领导者之一。其最新战略是专注于数据中心、人工智能,以及高性能计算等领域的内存连接,扩展,共享和安全防护,主要产品包括内存接口芯片(该业务占总体收入的50%左右),内存接口(包括HBM/GDDR, PCIe/CXL等)IP及安全IP方案。

就内存接口芯片产品而言,公司技术实力雄厚,在售产品包括业界领先的DDR5 RDIMM,主要用于数据中心服务器。可以想象随着人工智能浪潮的深入发展,数据中心服务器将迅速增长及升级,而高附加值的DDR5的市场份额将迅速增长。就硅IP(Silicon IP)技术专利授权而言,Rambus提供业界领先的互连和接口 IP,适用于PCIe、CXL、HBM、GDDR 和DDR标准;这其中HBM(高带宽内存)、CXL等尤为热门。其技术专利授权对象包括了三星、海力士、美光等知名大厂,每季度均有稳定收入贡献。

总体而言,存储器行业被广泛认为在2024年将进入上升周期。作为行业佼佼者之一的Rambus,有望乘风(行业东风)破浪(人工智能浪潮),脱颖而出。

(声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票)

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。