中国房价高企真的是因为刚需吗?

1,350 个回答

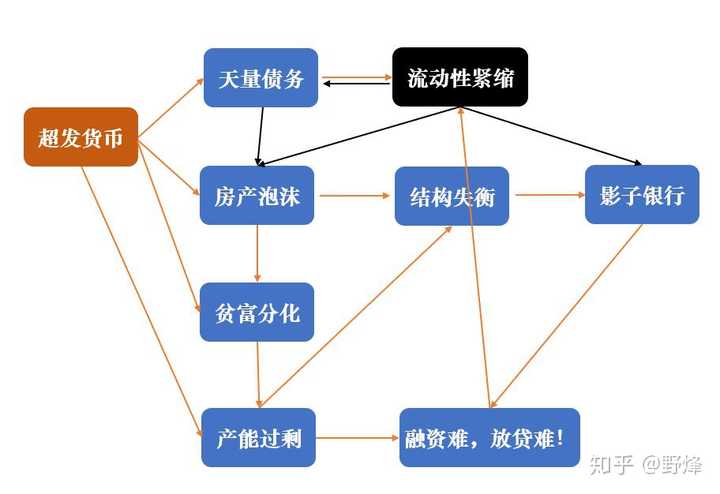

官媒《侠k岛》曾旗帜鲜明地说过,压在中国经济身上的三座大山是:天量债务、房地产泡沫、影子银行。

我认为还有:产能过剩,贫富分化,结构失衡。

结构失衡是普遍都意识到的问题,但直到毛衣战开打,才醒悟过来,国际贸易中拼的是技术壁垒,而不是廉价劳动力。

可惜,有点晚。

我们目前所面临的经济问题,串起来一看,就会发现问题的源头——货币超发。

我画了个粗糙的图,辅助大家思考这些问题的内在联系。

货币超发→ 通货膨胀→ 购房抗通胀→ 资产泡沫滋生→ 居民成本上升,相对收入下降→ 挤压消费,产能过剩。

货币超发→ 资产通胀,实体通缩 → 贫富分化→ 社会有效总需求下降→ 产能过剩

既然这些经济问题的根源都是货币超发,那么解决问题的关键也应从货币角度入手。

货币超发俗称“放水”,肯定是有好处的,不然那只看得见的手也不会乐此不疲。

- 增加固定投资,提高GDP;

- 缓冲到期债务、稀释债务压力;

- 制造通胀,刺激消费,增大社会有效总需求;

- 制造资产泡沫,转移杠杆;

既然如此,现在经济下行压力增大,“印钞”成瘾的人难说就不会继续开闸放水。

需先搞明白——水是怎么放的。

黄渤的电影《一出好戏》讲了个很有意思的故事:一群人流落到荒岛上,为了生存,他们需要采摘、捕猎,境况基本与原始社会无异,是一个极好的“简化模型”。

讲清楚这么模型之前,得先学习一下货币需求的一个经典公式——MV=PY,M是货币量,V是流通速度,P是价格,Y是总产出。

《一出好戏》中于和伟饰演的张总,就是精通货币原理的奸商,为了鼓励大家交换,他主张用扑克牌作为货币。

他说岛上一共只有2副牌。

于是扑克牌在岛上就具备了交易媒介和价值尺度的功能。

随着人们逐渐安定,大家对环境的开始适应,也拥有了更先进的工具,他们捕到了更多的鱼,采到了更多的野果。

如果这个时候,扑克牌依然只有两副,那么就意味着鱼、野果就会降价,就会通货紧缩。

一个经济体中的V,大体可视为不变,随着经济发展,Y上升,如果M没有增加,P就会下降。

张艺兴饰演的小兴发现,随着交换的进行,他手上竟然有了4个红桃2。

也就是说,张总撒了谎,他手上必定有更多的扑克牌,并且拿这些牌和其他人交换了鱼、野果等物资。

但是众人都没有察觉,因为鱼和野果,用扑克牌标记的价格是稳定的。

张总偷偷发行货币的行为就是“铸币税”——他什么都没付出,拿扑克牌换走了别人劳动果实。

但是随着经济增长,不增发货币又不行,因为商品价格下降会抑制大家的交易热情,造成萧条。

这时候最合理的方式,应该是张总又拿出一副扑克,告诉大家,要修条路,大家凭出工出力的多少来领取扑克牌。这就叫固定投资,市场上增加了流通货币,国家还多出来一条路来。

事实上,任何掌握印钞机的手,都是信不过的。

于是文明社会的人们约定好发币的制度,要是哪个组织破坏了信用规则,就会被人民赶到小岛上。

Ⅰ. 信贷发币

小王在上海买房,总价600w,掏了6个钱包凑齐首付200w,向银行贷款400w。于是,银行就向市场发行了400w货币。

小王未来30年的工作劳动,就是这400w货币的锚。信贷扩张的发币方式,是合理且公平的,也不会造成恶性通胀。

当企业、政府从银行举债投资,是因为预期的投资收益大于资金成本,才会借钱。

银行判断借出去的钱能够连本带息按期收回,也才会放款。如果借贷者不能按时归还,数量大了,银行就会破产,这样银行就不得不自我约束,信用货币的创造数量也就受到限制了。

央行现在MLF等补充流动性的手段,也是不能直接制造通货膨胀的,因为央行的这些货币放水还得通过商业银行借出去,才能创造信仰货币,即使由商业银行借出去了,也会因商业银行自身的风险控制被限制在一定的数量内。

总结:经济上行,GDP增速高,投资回报高,人们就多借钱,货币量就增多。反之,经济下行,GDP增速低,投资回报低,人们就少借钱,货币量就减少。

一旦经济过热,投资过多,产能就会过剩,投资收益下降,市场就会自动调节人们的贷款偏好。流动性降低,经济就随之降温。

所以完全的靠信贷增发货币,是不会有“恶性通胀”发生的。

但是一旦经济失速,大企业就会减少投资贷款,而银行又不愿意放款给资产不稳的小企业。信贷发币就会减速——即使降息降准,也没用。

这就叫货币政策失效,也就是现在正在中国发生的事。M2增速低至8%的低位。于是央·行喊话财·政·部,让财·政发币。

Ⅱ. 财政发币

回到电影《一出好戏》中的场景,如果张总带人一起修桥铺路,将多余的扑克发放下去,这就为市场补充了多余的货币,这就是财政发币。

财政发币,就是一手印钱一手花钱,没管好手的话,就是无锚印钞,会造成恶性通货膨胀。

比如解放前的国民政府,由于庞大的战争开支,财政无以为继,只好印钞发军饷。结果就是物价飞涨,货币贬值,劳动人民的财富极大程度上缩水。

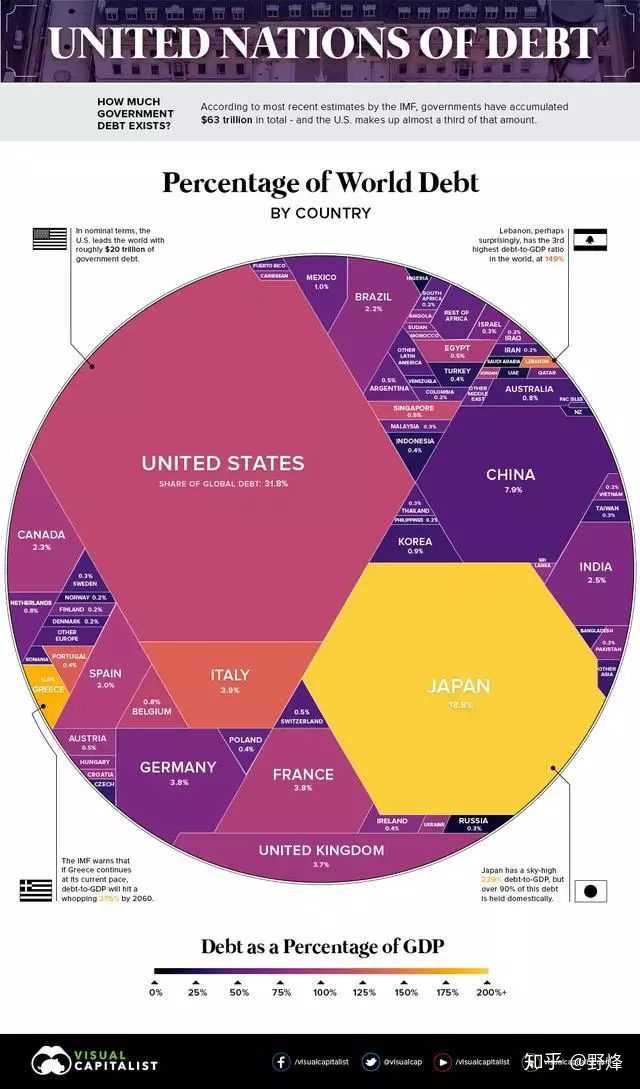

市场中流通的基础货币是央行对公众的负债,债务的另一端就是黄金、外汇、债权等央行资产。也就是说,只有依托黄金、外汇、债权等资产项目所发行的货币,才是有锚的。

以上分别是美联储的资产负债表与中国央行的资产负债表,从图中我们可以看到美联储自2008年金融危机之后,资产端,国债的比例大增,而中国央行的外汇资产,则一直是大头。外储在2014年大都顶峰的4w亿美金,随后持续下降到如今的3.15万亿。

这就是大家常说,美元的锚是美国国债,人民币的锚是外汇储备的原因。

外汇储备为锚发行货币是很容易理解的。

赌场里不允许用现金下注,所以必须要兑换筹码,这些筹码其实是赌场对玩家的债务。因为玩家结束赌博之后,就会将筹码换成钱带离赌场。

同理,外国人想到中国来投资赚钱,也需通过商业银行兑换人民币,央行印钱从商业银行手中将外汇回购,进行统一管理。

这个过程中,央行发出去的钱,就是基础货币,商业银行获得基础货币后,通过货币乘数进行信贷扩张,发出去的钱,就是信贷货币。

而外汇,虽然在央行负债表上是央行资产,但同时也是国家对外资的负债。

为什么美联储不用外汇为锚发行货币?

因为美国强大,政府公信力高,其国债信用度高,不需要外储。

人民币以美元为主的外汇为锚,其实间接的就是以美国政府的信用为锚。

那么问题来了,为什么中国不能用国债为锚发行货币?自己思考哈

以上,货币的锚是债务——超发货币,就会累积债务!

了解了发币原理,我们就来系统回顾一下,这些年来我国的货币是怎么超发的。

给大家讲一个老王发家致富的故事。

第一阶段——走出落后闭塞的深山

老王年轻的时候,一穷二白,虽然勤奋苦干,但是底子薄,加上一直待在闭塞的农村,生产力低下,再怎么努力耕田,也挣不了几个钱。

于是老王就学隔壁小韩、小香,走出闭塞的山村进城打工,接触到了资本主义市场经济的花花世界。

老王勤奋苦干,什么脏活累活都抢着做,而且价格特别低廉。

城里的有钱人们,都愿意把自己不想做的活交给老王。于是老王的收入就慢慢涨了起来,每月可以挣到1000元了。

第二阶段——迈开步子大发展

老王越干越有信心,于是向银行贷款10w,买了更高级的工具,还添了一辆小货车,老王工作的效率大大提高了,收入更是成倍增加,每个月可以挣到5000元了。

老王贷更多的款,买更多的工具,换更好的车……

可是老王的投资收益,并不是按比例增长的(投资边际收益递减规律)。老王第一次贷款10w,每月收益增加4000元,可是第二次贷款10w,每月收益只能增加2000元了。第三次贷款10w,只能增加1000元……

总之,老王在配置好各种工具和设备之后,每月收益达到了10000元,他勤俭持家,很快还清了贷款。

第三阶段——借贷消费

老王被当成了村里的榜样,所有人都说他是农家子弟的奇迹。

老王对未来充满了信心。于是,老王的梦想就是想要像小韩、小香一样,成为一个城里人。

老王贷款在城里买了一套房子,还本付息,每月要7000元。

老王咬咬牙,想着只要自己收入在涨,就没有问题。

第四阶段——拐点到来

老王每月挣10000元,还贷7000,还有3000元可供开销。

他住在电梯房里,望着外面的热火朝天的高铁和高速公路的建设工地,内心十分满足——虽然在城里,他还是个中下等收入者,但是距离村子里的人已经越来越远。

然鹅,接下来的日子,经济下行,城里的钱不好赚了。

老王由于住进了城里的房子,人也变得牛气,收费也渐涨。城里的人发现把活交给老王,成本也没有低多少,于是就把活揽在自己手里,或者交给成本更低的小越、小印们。

老王的收入涨不上去了。

第五阶段——债务滚滚

老王为了刺激自己的收入上涨,又开始贷更多的款,购置更多的工具,可是老王的收入始终上不去。

现在新贷加上旧贷,每月要还11000元了,可是老王每月才赚10000啊。就算自己不吃不喝用来还款的话,也还缺1000块,还不上钱的话,银行就会收走老王的房子。

怎么办呢?

老王就只能继续贷款,用来还旧的贷款。

新的贷款与旧的贷款一直累积,这个月,还款11000元,半年后就要还款15000元/月,再过半年就要还款20000元/月,而老王的收入仍是10000元/月没变。于

是老王就要不停地借更多的钱,才能维持周转。

关键是在这个过程中,老王发现,借来的钱比挣来的钱要来的容易——借钱花,真爽。

于是老王醉心于借钱,甚至忘记了自己本应该投入时间精力去提高工作质量。

第六阶段——爆雷作死

债滚债,老王早已经资不抵债了。而这时候老王已经需要还款20000元/月,收入还是10000元/月。上个月老王每月还能借到15000元,20000用来还债,还有5000可以用来装阔。

这个月,老王每月只能借出12000元了,20000还贷,只剩2000元用来消费,生活过得紧巴巴的,消费降级了。

再过一个月,老王就只能借出8000元,就一定会有部分债务还不上,造成违约……

直到有一天,老王发现城里的银行都被他借遍了,再也没有银行愿意借钱给老王了。老王全面违约,房子、车子都会全被银行收走。

老王没了积蓄、没了房子,还上了征信黑名单,以后不能拥有存款,不能贷款,更是连火车都不能坐……

老王的问题出在哪?

出在当他的收入没有增长时,以为增加投资,就可以改善状况。

其实从当时的情况来看,是城里的活一共只有那么多,购买更多的工具,也无法揽到更多的活,已经产能过剩了。

这时候应该做的不是增加信贷,加大投资,而是改进自己的工作方式,提高效率,降低成本,把其他同行给PK掉。等经济回暖后,再扩大信贷,便能吃掉更高的市场份额。

老王是个人,借新贷还旧贷,我们称呼他:败家玩意儿。

老王是个公司,我们称呼他:僵尸企业;

老王如果是个国家呢?

上面这个故事,放大了看,就是国家超发货币的过程,也是债务累积的过程。

现在的状况是已经进入到一部分债务开始违约的程序里了,再往下发展,必然是全面的违约,然后破产。

可是,国家会破产吗?

回到上文中老王 的例子,他在负债的后期,由于债务累积,每月还本付息的数额高于他的收入,他能借到钱越来越少,能够用于消费的钱也就越来越少,消费不就降级了么?

消费降级,并不是大家都去买便宜东西了,而是买的少了或是不买了……

zf解决经济问题的老套路总是放水。

就像老王,一到要还债的日子,发现兜里的余钱不够,就再去借一笔,不仅可以暂时还掉债务,还能挥霍一段时间。到了下个还债周期的时候,就再借……

有人说:“要是经济规律那套管用,中国的房价早就崩几百回了。”

为什么以前没崩?

那是因为当时的老王,还能从银行借到钱!债滚债滚下去,但我们都知道,老王总有一天会借不到钱的。

因为产能过剩,投资基本就是打水漂,大企业不会贷款增资扩产。

小企业全部陷在债务危机里面,借钱也就是缓口气,最终还是难逃破产。

比如老王每月收入1w,要还2w的贷款。找到你,说周转不开,让你给支持一下。

你借给他1w,有没有意义?

没有意义!

因为下个月要还贷的时候,他还是得借,你是不是仍借给他?那再下个月呢?再下下个月呢?……

你借他那1w所谓周转的钱,就只是帮他延迟了一个月破产而已。迟早都是要破产的,而且你这1w块,也别指望他还了。

看到没,现在债务链条收紧,银行放贷风险是很大的,救那些债务压力大的企业,还不如不救。

把这个问题放大到国家层面看,债务累积太多了,已经资不抵债,救也只是缓口气而已,而且只能制造更多的债务,炸起来危害更大。

一句话,货币政策失效,得换财政做主角。

上文我们讲到了,财政放水,搞不好是会无锚印钞的,会不会造成通货膨胀?

财政刺激的两老手——日本和美国,都经历过经济危机,都曾财政宽松救市。结果就是政fu债务累积过高。

理论上,政fu债务是可以无限累积的,但有一个前提就是:利息增量必须低于财政收入增量,不然政府还不上债,不就破产了么?

债务越堆越高,利息也越来越多,怎么办?

只好降低利率,大家看到的美国与日本的低利率,就是这么来的。

而低利率对应的另一个问题就是低增长,因为资本是逐利的,资本的投入是要获得回报的,收益越高资本越活跃。你借出去钱,回报率是0,你还借不借?你肯定更愿意把钱投到别的国家,赚取资本收益,于是资本就外流了。

低增长发生在日本和美国是没关系的,因为他们都是人均收入超过4.5万美元的发达国家。

而中国人均收入才1万美元。

我G要是财政宽松,依靠国债发币,将企业和居民债务转移成政府债务的话。那么将来就只能像日本和美国一样降息至极限,经济增长停滞,这就等于走上了巴西等国的老路。

而且当前的中国并不具备美日的优势。

首先,美元是世界货币,美国的危机可以向全世界疏散。

其次,日本在当年泡沫时代,在海外大量买买买,号称制造了一个海外日本,这些海外资产可以源源不断将初级消费品输送回国,日元则顺势升值,使日本一跃跨入发达国家行列。

曾经倒是想学日本,结果呢?对外投资,变成了资本出逃。

王健林、孙宏斌这些人都想学贾跃亭,把债务留在国内,把资产带出海外。

何况日本、美国都是在泡沫破灭之后,启动财政印钞机救市的,最后都持续了一个相当长的低增长期。中国在泡沫破裂之前,如果开动财政印钞机的话,得发多少钱才能救得起来?

就如同股市是6000点的时候,每天交易量超过1万亿,这时候印钞托市,要花多少钱?当股市跌成2500点,每天交易量不超过1千亿的时候,印钞救市要花多少钱?

如果你是领导人,你会怎么选?

有人问,现在不是已经在发行国债了么?

现在的国债发放并非是央行印钱购买,而是让老百姓或者金融机构购买。用的都是存量资金,经济学上叫挤出效应,因为存量资金够买了国债,政府投资资金增多了,老百姓的可支配资金就相应的少了。

在产能过剩的情况下,信贷扩张的发币方式已经失效了。楼市泡沫不破,财政宽松放水的方式能起到的效果就非常有限,如果筑高政府主体债务,只好维持低利率,经济增长就会受到抑制。

在楼市泡沫破裂,债务大量违约之前,通缩会持续下去,萧条也会继续下去!

有些财经媒体说2017年经济已经触底,后续将保持中高速经济增长,似乎不需要大规模去杠杆,经济就能触底。

怎么可能呢?

我国经济发展最大的障碍是债务太高,所以必须要去杠杆、降债务。可是债务只能通过归还或者违约的方式去掉。

归还?

能归还的话,债务就不是压力了,所以只有破产违约一条路。

央行一直喊着要守住不发生系统性金融风险的底线,这底线到底是什么?

是国有大银行不破产,老百姓的储蓄能守得住。

所以,目前为什么要维持住房价,锁住楼市呢?

首先,当局希望银行破产晚一点到来,让民间的企业、债券、信托、融资机构等等先破掉,这样银行需要破产的份额就会少一些,就只需要印钞救四大行就可以了,至于地方小银行,肯定会破产一批的。

其次,房价涨得太高,那些靠着房价上涨赚取了大量差价的炒房客,就会兑现收益,刚需靠贷款接盘,炒房客则卷走了大量资金,这些人都不笨,肯定有一部分会想着要把人民币换成外汇,于是债务留给了刚需,全是泡沫的抵押资产留给了银行,而资金则流去了海外……

以上,楼市必须要暂时限制交易。

楼市怎么可能冻得住呢?

(1)民间融资破产、企业债务链条断裂、企业破产……会有什么结果?——老百姓的收入会下降,那么就会断供风险就会增加,企业为了还债,就会出售资产(房子),房价依然扛不住,但只要房价倒在后面就行了。

(2)资金是有成本的。限制交易,房地产企业的到期债务怎么办?炒房客的现金流如何维持?

所以,楼市跟股市不一样,是冻不住的,但是银行只需要争取少量的时间,让其他的雷爆在前面就可以了。

谁说银行不能破产?现在不是已经在研究制定银行破产条例了嘛。

结论:

- 债务违约会继续,民间融资的爆雷会继续,高负债企业会有大量破产;

- 失业率会增加,居民收入会下降,消费降级还会继续;

- 房价崩盘,地方小银行破产,修改银行法,开始增发国债救市,经济才算彻底触底。

写在最后

货币增发、货币贬值、房价暴涨,都是不利平民而利好资本的事情,有些替资本站台的经济学者长期鼓吹这些政策。

我们要搞清楚这里面的利害关系,更要挺身而出,要让决策者听到不同的声音。这样才能让国家和民族持续进步,走上真正的复兴之路。

我是 @叶泊枫

祝你卷得轻松。

有本书叫做《非同寻常的大众幻想与群众性癫狂》,专门描写历史上被炒得发狂了东西和当时的情景。

其中有一个很有意思的段落就是荷兰人有一段时间特别喜欢郁金香,郁金香的价格在两年之内突然被狂飙,上流社会所有人都愿意倾家荡产甚至举债买入。

直到两年之后,有人突然发表了一文章质问郁金香这么贵的价值在何处?人们似乎忽然梦醒,一周之内整个郁金香市场下跌了90%。

中国房市现在也有着类似的情形。所有人都认为,也都承认了房地产存在了泡沫,但是所有人都不认为房价会下跌,现在,如果我说地产会下跌,恐怕会被一群人喷成是傻逼吧。

但是敢问,你们有谁,思考过房价应该怎么定价,既然有泡沫,为什么房价不愿意下跌么?

难道你们真的认为是刚需?房价一涨成交量立即上涨,刚需怎么就那么刚好,越是涨越是要刚需?

在一个完全的竞争市场,通过供需调整,如果需求旺盛,价格偏高,就立马就会有人以更低的价格卖出商品获利, 知道商品供需平衡,商品价格最后为商品成本价格。

供需决定价格,这是一个颠簸不破的真理,但是中国的房价问题出在供给方。建设房子所需要的土地是由政府统一供给的。中国土地与外国不同,并非私有,政府通过地块用途控制了地产,如果不从政府手里拿地,其他商业地产,工业用地,农业用地无法改变用途开发成居住商品房。对于政府来说,土地管理局,国土资源厅,国税地税,财政厅共同联手,一面当裁判的同时,一面只要通过控制拍卖土地的多少就可以做到控制房价。

…

按要求答案已经完成修改

…

期望能够将经济重心调整到消费而非投资上,无非就是希望能在泡沫爆炸之前有一个较好的布局与后路,在爆炸之后社会能够更快速的稳定下来,找到国民的新增长点。

毕竟。欠下的债,都是要还的。